|

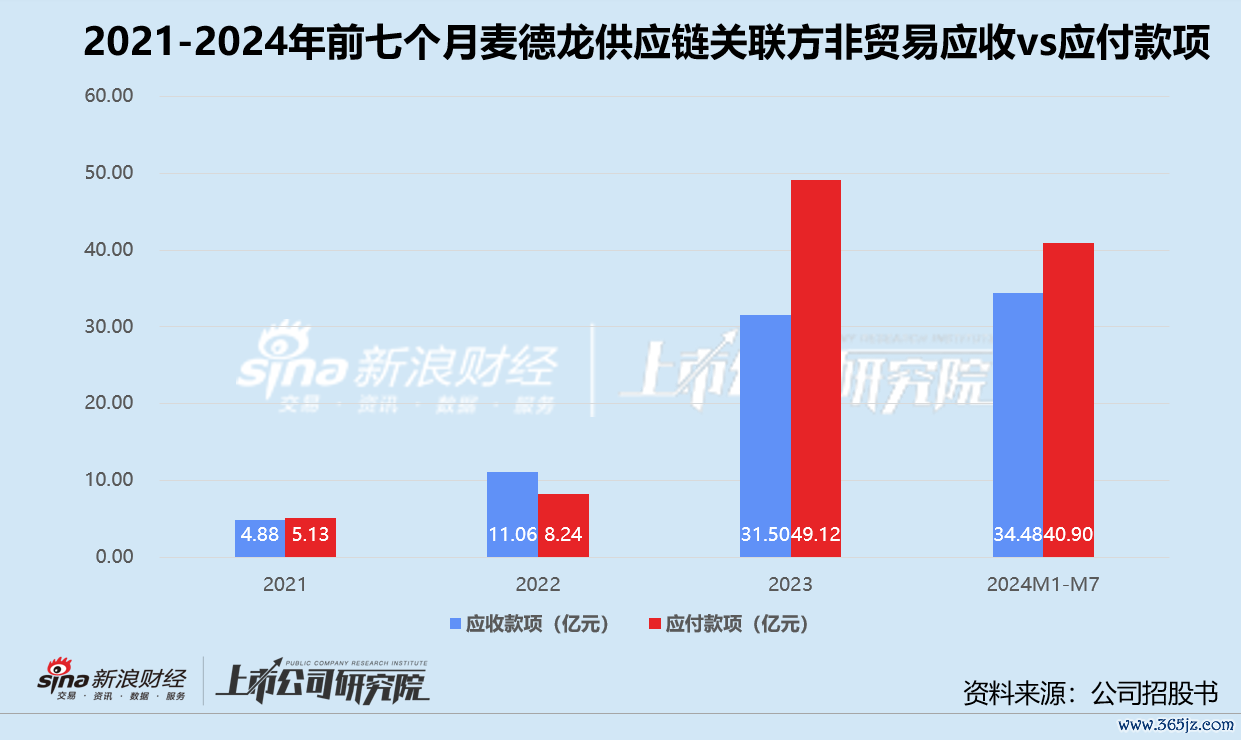

出品:新浪财经上市公司商讨院 作家:木予 时隔半年,麦德龙供应链有限公司(下文简称:麦德龙供应链)招股书再次失效,五年内第三次冲击港交所无功而返。 自1996年入华以来,麦德龙曾经一时风头无两,1999年国内6家门店销售额共计高达26亿元,2008年仅凭38家门店便杀青126亿销售额并初度扭亏,事迹发达远超同期期的家乐福、沃尔玛等外资零卖巨头。然则,跟着2010年原土电商新零卖业态出现,麦德龙的B2B批发面貌受到横暴冲击,屡次尝试转型面向C端的会员制市集、电子卖场、便利店王人水土不屈,逐渐寂然地走起了下坡路。 2020年,物好意思集团斥资172.64亿元(包括15.93亿欧元及47.11亿东谈主民币)收购麦德龙中国100%股权,随后麦德龙集团19.97亿元参投物好意思关联实体WM Holding HK,获取20.04%股权。2021年,麦德龙与物好意思超市一谈打包为“物好意思科技”赴港IPO,但最休停步于聆讯阶段。2024年剥离零卖业务后,麦德龙又以“食物快消供应链惩办决策事业商”的身份两度向港交所递表,上市之路可谓难题重重。 网络多版招股书来看,2021-2024年前七个月,麦德龙供应链的营业收入全体呈下滑趋势,净利润忽高忽低,毛利率徜徉在10%控制;钞票欠债率长年高于100%,账面资金顾此失彼,顾此失彼,VC/PE机构亟待退出,上市眉睫之内,而成本市场却对其能否孤独行走永久保握怀疑气派。 结构性依赖积习难改 非买卖借债、债务双高 招股书败露,2021-2023年,麦德龙供应链总营收从278.20亿元降至248.58亿元,净利润分歧录得3.32亿元、-4.71亿元、2.53亿元,瓦解性堪忧。2024年1-7月,公司杀青收入148.24亿元,同比微降1.0%;筹谋溢利约为1.40亿元,较2023年同期“腰斩”。由于财务成本走高、毛利空间握续承压,麦德龙供应链预测2024年全年录得净耗损。 就细分业务而言,麦德龙供应链当今主要分为零卖商配送惩办决策、食物事业及配送惩办决策、福利礼品惩办决策和商品批发四大板块。其中,零卖商配送惩办决策收入在讲演期内占总营收比例分歧为59.8%、60.6%、60.1%、59.6%,基本全部源头于向物好意思集团旗下麦德龙门店、物好意思超市、物好意思便利店提供调味料、零食、生鲜、清洁剂及办公用品等商品的销售,遮蔽近3万个SKU。 2024年前七个月,公司运转为湖南及湖北的两家孤独第三方零卖商提供配送事业,但收入畛域仅约230万元,与物好意思集团动辄上百亿的采购额比拟近乎微不及谈。以拓展第三方客户为主的食物事业及配送惩办决策、福利礼品惩办决策和商品批发业务,同期分歧为总营收的孝顺13.3%、15.4%、8.1%,暂时难以救济起第二增长弧线。 换而言之,麦德龙供应链的中枢业务脚下依旧重度依赖物好意思集团。2021-2024年前七个月,公司上前五大客户的销售收入占比分歧为63.7%、64.7%、64.0%、64.0%,向第一大客户物好意思集团的销售收入占前五大客户销售总数比例则保握在96%以上。而陪同线下零卖商超行业景气度下行,物好意思也在关闭筹谋不善的门店。相较2023年末,麦德龙、物好意思超市和物好意思便利店共净减少42家门店,采购畛域缩水径直对麦德龙供应链的事迹产生负面影响。 更令东谈主担忧的是,与物好意思集团深度紧缚,导致公司与关联方资金交游潜在风险激增。 讲演期内,麦德龙供应链应收关联方款项由18.71亿元涨至44.73亿元,非买卖联系款项在不到四年的时辰内翻了整整7倍。扬弃2024年7月31日,其非买卖关联方应收款达到34.48亿元,约占应收关联方款项77.1%,主要包括为全资子公司配帝商贸(上海)有限公司及关联企业物好意思科技集团有限公司提供托福贷款、为物好意思超市代付房钱开支等,利率介于0.35%-1.09%之间。 公司的应酬关联方款项相同从2021年的8.15亿元飙升至2024年1-7月的41.76亿元,累计涨幅超412.4%。其中,非买卖联系应酬关联方款项占比靠拢98.0%,主要包括向全资子公司配帝商贸(上海)有限公司及关联实体Retail Enterprise Corporation Ltd.拆借债项。于2024年7月31日,在麦德龙供应链应酬Retail Enterprise Corporation Ltd.的21.67亿元余额中,约有5.67亿元年利率达5.25%。

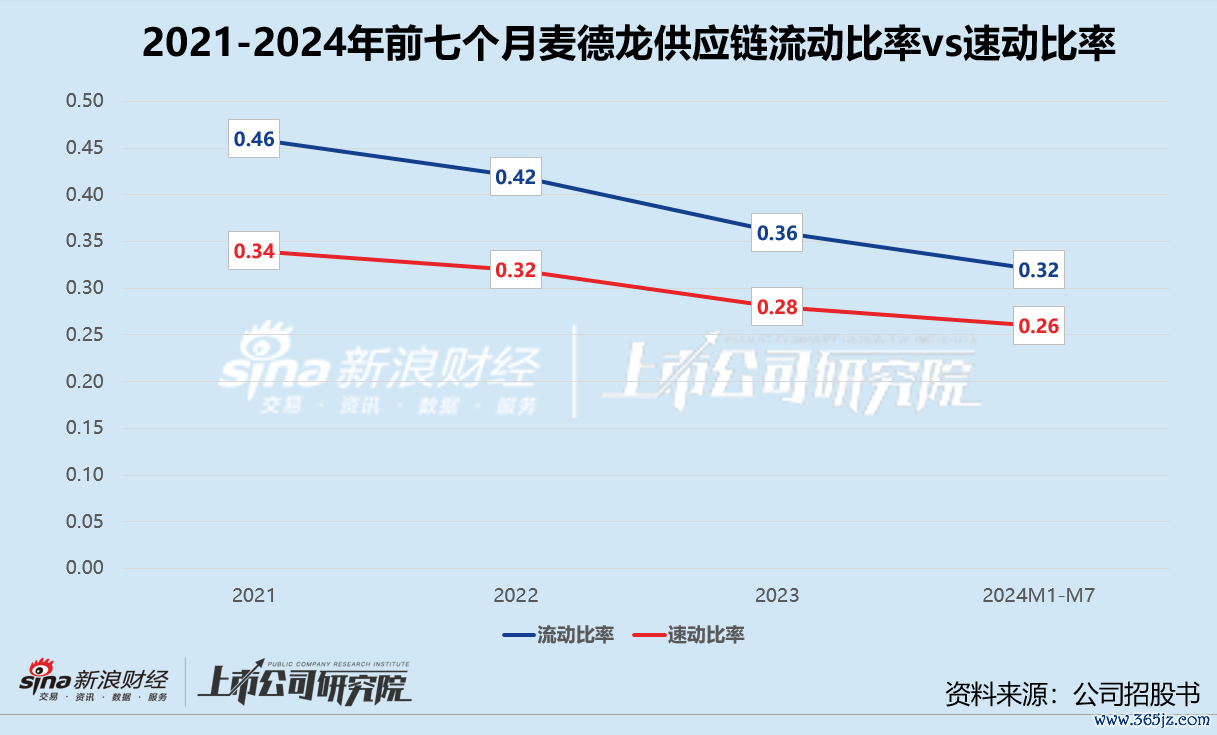

账面仅剩5亿现款流动性告急 IDG腾讯中金陪跑五年待退出 值得蔼然的是,2023年及2024年前七个月,麦德龙供应链筹谋动作产生的现款净流入分歧为26.16亿元、10.81亿元,仅异常于同期非买卖联系应收关联方款项的83.0%、31.4%。这意味着,公司苦心筹谋创造的现款流,还不够填补借给关联方的低息贷款。 与此同期,麦德龙供应链为银行借债及非买卖联系应酬关联方款项支付的利息成本共计3.04亿元、2.36亿元,约占各期财务成本67.0%、73.5%,分歧兼并毛利润11.4%、16.4%。每赚6元就要掏出1元付息,公司融资成本高企。 一边为关联公司垫款被占用资金,一边向关联方借债支付高额利息,麦德龙供应链的现款及现款等价物“断崖式”下落。扬弃2024年7月31日,公司账面资金仅剩5.37亿元,同比暴减64.4%,而其短期借债、买卖异常他应酬款项共计达84.26亿元;流动比率和速动比率再翻新低,分歧录得0.32、0.26,双双低于安全劝诫值。

资金链危在早晚,麦德龙供应链背后还有一众VC/PE机构推动亟待退出。据招股书败露,2019末至2020年中,上达成本、阿布扎比政府、IDG成本、中金成本、光大控股、招银外洋、兴业国信资管、腾讯投资和联念念等财务及产业投资方密集入股,每股对价1.55-1.63好意思元,累计融资总数9.61亿好意思元。 扬弃上市前,上达成本共握有麦德龙供应链10.86%的股权,IDG成本、阿布扎比政府、兴业国信资管分歧握有2.91%、1.86%、1.74%,招银外洋、腾讯投资、中金成本和联念念的握股比例则均未向上1%。若基于握股比例和投资总数通俗测算,麦德龙供应链彼时估值约为46.51亿好意思元,折合东谈主民币320.81亿元。 不外,屡次筹画上市无果,机构的耐性就怕所剩无几。以上达成本为例,用于投资麦德龙供应链的两只基金Ascendent Capital Partners II, L.P.和Ascendent Capital Partners III, L.P.先后开拓于2015年和2019年,现已过问退出或算帐阶段。招股书败露,倘于2025年6月28日前莫得完成上市,优先股握有东谈主可要求公司按每股31.05好意思元赎回,总代价高达15亿好意思元,约合东谈主民币107.57亿元。若是触发条件被动实施,这可能是压垮麦德龙供应链的临了一根稻草。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察 |

- 麦德龙供应链三闯港交所折戟:物好意思紧缚超六成收入 陷关联方资金双杀困局

- 墨韵书画工作室